�������غ���������

ϵͳ�������л�����һ������������һ����Ҫ�����أ����ǻ������أ�Ҳ�������ǵĵ��ĸ����أ���ͨ�������һ����Ϸ���ٶ����������Ϸ1��2��

�����Ϸ2ֻ������ÿ5��N�ץһ��������Ϸ1ȴ������ÿ��N�ץһ����������N�����£���Ը�����Ǹ���Ϸ��

�����ǿ�һ�»�����������θı���Ϸ��ֵ�ġ��ٶ�������һ��Сʱ����Ȼ��Ϸ1������ÿ��N�ץһ��������Ļ������ؾ���60������˵��60�λ����������Ϸ����Ȼ��Ϸ2������ÿ5��N�ץһ��������ô��Ļ������ؾ���12��Ҳ������12�λ����������Ϸ��

��ס��������������Ǵ����Ļ���֮��ÿ1��Ԫ��Ӯ�Ľ����������Ϸ�Ļ���Խ�࣬��Խ����ʵ�ָ���Ϸ���������档

Ϊ������ÿ����Ϸ������ŵ㣬����������������������Ĵ������ٶ���ÿ��ֻ��1��Ԫ�Ķ�ע���Ƚ�������Ϸ��1Сʱ�ڵı��֡��õ��Ľ�����¡�

��Ϸ1��20���ֵ��������� * 60�ļ���= 12��Ԫ��

��Ϸ2��78���ֵ��������� * 12�ļ���= 936��Ԫ��

��ˣ����������������ȥ�Ļ������ƺٶ���ÿ����Ȼֻ��1��Ԫ�Ķ�ע����Ϸ1ʵ����Ҫ����Ϸ2�����ˡ����������г��е���������ʱ���������Ƶؿ������ϵͳ������Ļ����������磬һ��ÿ�����ν��ף��۳����׳ɱ������������Ϊ50���ֵ�ϵͳ��һ��ÿ����ֻ����һ�Σ�ͬ���۳����׳ɱ������������Ϊ50���ֵ�ϵͳҪ�á�

Ԥ��

��������ͣһ�£�����������������̺�Ͷ���߶���������һ�����壬Ԥ�����塣������һ����������Ĺ�����������Ǹ�����ؿ�����Ϊʲô����ô������ô��������������Ԥ���г����߹�Ʊδ������ʱ�������ۡ����Ƕ���Ԥ������㷨�����ڹ�ȥ�Ļ����ϣ���Щʱ��������Ϊ�������֡�Ȼ��������һ�N������ɵ�Ԥ���������ܵ����������ʱ��Ŀ���.��ô�������أ���Ϊ���������һ����90����ȷ�ʵ��Ի��������Ǯ�Ľ�������

����һ���������“ϵͳ”������90����ӯ������10���Ŀ����ף�ӯ������ƽ������275��Ԫ��������ƽ������2700��Ԫ����ô��������= 0. 9*275—0��1 *2700= -22��5 �����������Ǹ��ġ�����һ����90��ʱ����ȷ��ϵͳ����������ȴ���������е�Ǯ�������ǵ�Ͷ���д�����һ�N�dz�ǿ�ҵ���Ҫ��ȷ������ƫ���ڴ��������˵�����ƫ���������Ƿ���������Ŀ������Ҫ���������˵���谭�����Ǵﵽ������DZ�������������ѹ��һ�еġ���Ҫ�����г�����������ˣ���������г��������Ƕ����ա�

������Ӧ�ú�����ˣ��ǻر��ͻ���Ľ�ϲ�������ȷ��һ�N��������Ч�Ļ�����Ч�ġ���ȷ��һ��ϵͳ������Լ�ֵʱ���㻹���뿼��һ�����أ�4����������������һ����Ϸ��

6��4 ���������R����

��ĿǰΪֹ, ���Ƕ�����������Ϸ����ÿ����������У�����֪�������������ÿ������ץ���ļ��ʺ����Ļر��������������г��д���ϵͳ�����Ľ���ʱ����Щ��û��һ��������ˡ�

������뵽�г���ʱ������֪��Ӯ�����ȷ�м��ʡ����⣬��Ҳ��֪��ȷ�еػ�Ӯȡ���߿�����١�Ȼ�������������ʷ���ԴӶ������������и������Ҳ���Դ�ʵʱ����Ͷ���еõ�����������������ʹ����Щ�����Ϳ���֪��ϵͳ�Ĵ������������Ƕ��١�Ϊ��Ū���ÿ�ν��ķ��ջر��ʺ����l����Ƶ�ʣ�������е����������ʡ��ڳ������������ϰ��������ʹ�÷�������ʵ������һ�����õ��˽⡣

�������ȫ��һ������ġ�û��ϵͳ�ԵĽ����̣���ô�Ϳ��Իع�һ�¹�ȥ�Ľ������˼��һ���Լ�����ôǮ���߿���ġ�������������ǽ�Ҫ���ܵ����ƵIJ��裬��һ�����һ�ɵĻ��������¿���һ��������ÿ�ν��ס�Ū����ÿ�ν��ķ��գ����dz�ʼ���е㣩�����̵�����Ϳ���Ϳ��Լ���ÿ�ν��ķ��ջر����ˡ�

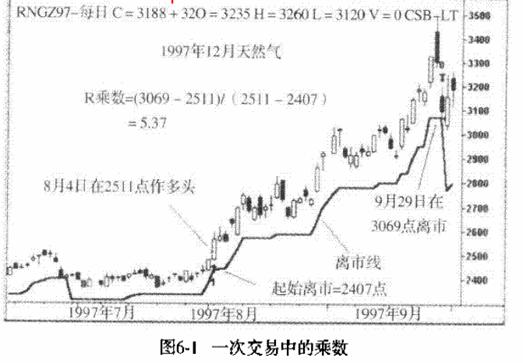

R����

�Ұ�һ�ν��ķ��ջر��ʳ���һ��“R����”��R�����dz�ʼ���յ�һ����ʾ���š�Ҫ����һ�ν���R������ֻ�����׳���ͷ��ʱ�Ѳ���ĵ������Գ�ʼ���վͿ����ˡ�����Լ�ʹ��ÿ����Լ����ÿ100�ɷݶ����Ԫ��ֵ������˵�������ð��Ͷ����500��Ԫ�������1500��Ԫ�����棬��ô���R��������3��ͼ6-1��ʾ������һ�����ӣ����е���1997��8��4�յ�2511�㣬��ϵͳʹ����һ������104���3����ƽ��ʵ�ʼ۸���ȵ�ֹ����ˣ���ʼ���е���2511-104������2407�㡣��ϵͳ������1997��9��29����3O69��ʱ���С��������558����������ڳ�ʼ���գ�1R����104�㣬���������558�㣬��ô�������һ��5.37R������������ӯ�����ǿ��𣬶����еĽ��������������㡣ֻ��������Ľ�����һ������R������